스크루지가 되기 위한 강의 정리 🐶

1. 재테크를 시작해야 하는 이유

- 2060년이 되면 한국의 노인부양률은 OECD 국가중 Top

- 연봉 4,000만원 > 상위 41%, 연봉 1억 8,000만원 > 상위 1%

- 연봉인상률 < 투자 수익률

- 적금은 종잣돈을 모으는 목적으로는 적합!

2. [재테크목표] 단기/중기/장기 목표세우기

- 목표 설정이 필요! (30대에 내 집 마련!)

(1) 장기 목표 : 앞으로 20년 이후

* 파이어족 되기

(2) 중기 목표 : 앞으로 5~10년 후

* 30대에 내 집 마련, 금융자산 10억 만들기

(3) 단기 목표 : 앞으로 3~5년 후

* 3억 만들기, 부동산 투자해보기, 하루 2만원 이내만 쓰기(월 카드값 100만원 이내로!)

- 만다르트 계획표 세우기 : 한가지 최종 목표 > 8가지 세부목표 > 8가지 구체적인 실천사항

3. [현금흐름] 가계부 작성법

- 가계부의 목적 : 절약할수 있기 때문

- 월 1만원의 절약 = 월 1만원의 이득 = 300만원 투자금에서 나오는 월세

- 엑셀 + 가계부앱을 활용

- 월 단위 큰 항목은 엑셀로 월 1번만 작성

- 매일 지출되는 건은 가계부앱으로 자동 관리

4. [돈관리] 통장 쪼개기

- 월급날 각 통장에 이체만 하면 됨

- 돈의 흐름을 정확하게 파악하여 새는 돈을막음

- 목적에 맞는 자금을 미리 마련할 수 있음

- 기본 구조

(1) 급여통장 : 돈이 남아있으면 안됨 ✅

(2) 용돈/생활비 통장 ✅

(3) 공과금 통장

(4) 여행/인테리어 통장 ✅

(5) 비상금 통장 : 용돈, 경조사비 등

(6) 적금/주식/연금/청약 통장 ✅

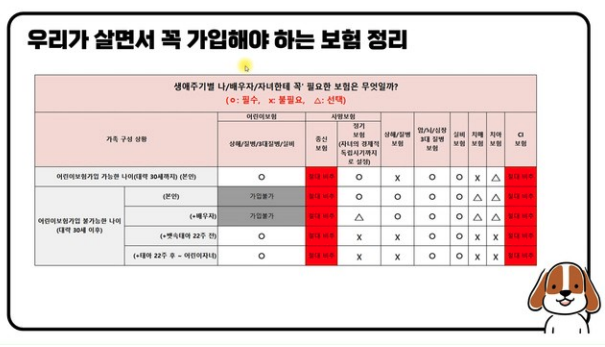

5. [보험] 나한테 꼭 필요한 보험만 가입

- 월 수입에서 5% 넘지 않는 선에서만 가입하기

- 최소한으로 필요한 보험만 가입

6. [연금] DB형 - DC형 고르는 법

- 국민연금만 믿다가는 큰일 난다!

* 2020년 기준 44%의 소득대체율이지만, 점점 낮아지고 있음

국민연금 설계 - 내연금

국민연금 관련 일반상담 및 문의 : 국번없이 1355상담지사안내 [ 전산 장애문의 : 노후준비지원실 노후준비사업개발부 이송재 ㅣ 문의 : 063-713-5992 ]

csa.nps.or.kr

- 연금 설계는 3단계로 진행

* 1단계 : 국민연금 ✅

* 2단계 : 퇴직연금 ✅

* 3단계 : 개인연금 > 1살이라도 젊을 때 가입해야 유리!

! 연말정산 세액공제

! 과세이연

! 장기투자시 복리의 효과를 제대로 누릴 수 있음!

🤔 사실 요즘은 금리가 많이 높아져서..... 적절하게 예/적금과 투자를 섞어서 하는 것도 중요한 것 같다.

보수적인 수익율이 5%라면, 금리로도 충분히 가능하기도 한 거 같은 그런 느낌..!

보험으로 15만원이 나가긴 하는데... 아직까지는 엄마가 내주니까 우선 냅두고

개인연금은 원래 30살이 되면 진행하려고 했는데, 1억 자산 만들자마자 개인연금 들어야겠당

퇴직연금이 궁금해서 찾아봤는데... 나는 회사에서 들어준게 C-P인데 말이져...

개인연금인지 ㅠㅡㅠ 회사에서 다시 체쿠해야겠따.

'재테크일기 > 공부일기' 카테고리의 다른 글

| 스크루지가 되쟈! Chapter 3 (0) | 2022.10.25 |

|---|---|

| 스크루지가 되쟈! Chapter 2 (0) | 2022.10.23 |

| 부동산 무료 OT (0) | 2022.10.19 |

| 돈요정이 되쟈! Chapter 10 (0) | 2022.10.17 |

| 돈요정이 되쟈! Chapter 9 (0) | 2022.10.17 |

댓글